Fonte: blog Achados Econômicos

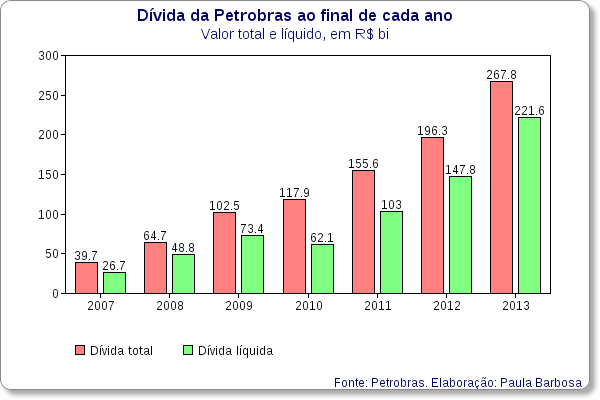

A dívida da Petrobras aumentou mais de seis vezes desde 2007, segundo as demonstrações financeiras da companhia divulgadas na semana passada. O valor, que estava em R$ 39,7 bilhões em dezembro daquele ano, atingiu R$ 267,8 bilhões no final de 2013. Somente no ano passado, a alta foi de 36%.

Se considerarmos apenas a dívida líquida, ou seja, a diferença entre o que a empresa está devendo e o que ela tem em caixa, o aumento foi ainda mais forte, pois alcançou R$ 221,6 bilhões em 2013, oito vezes mais que em 2007 e 50% acima do registrado no final de 2012.

Os dados foram levantados pela economista Paula Barbosa, da UFRJ, a pedido do blog Achados Econômicos. Ela é autora do estudo “O endividamento da Petrobras com o BNDES no período pós-2008”, publicado pela Fundação Getulio Vargas.

A economista observa que o crescimento da dívida tem sido maior do que a evolução dos lucros ou da capacidade da empresa de gerar caixa.

Em 2007, o endividamento da companhia correspondia a 185% do lucro líquido. Hoje, a relação é de 1.136%, o que quer dizer que a empresa precisaria de 11 anos de trabalho para chegar ao valor atualmente devido aos credores.

Mas o lucro líquido, embora seja um indicador fácil de ser compreendido, não é o melhor parâmetro para com a evolução da dívida, pois sofre influência de fatores que nada têm a ver com o bom funcionamento da empresa.

Por exemplo, quando um conglomerado vende uma de suas empresas, o dinheiro que entra, se não for gasto em seguida, é registrado como lucro. Então um desavisado pode olhar para a demonstração de resultados, notar que o lucro disparou e achar que a companhia está em ótima forma, quando na verdade ela pode estar se desfazendo de negócios justamente por viver uma crise.

Outro exemplo de como o lucro é uma medida enganadora: uma empresa pode aproveitar que está em ótimo momento e usar parte dos seus ganhos para fazer uma grande amortização de sua dívida. Nesse caso, quem olhar só para o lucro vai achar que a companhia não vai tão bem.

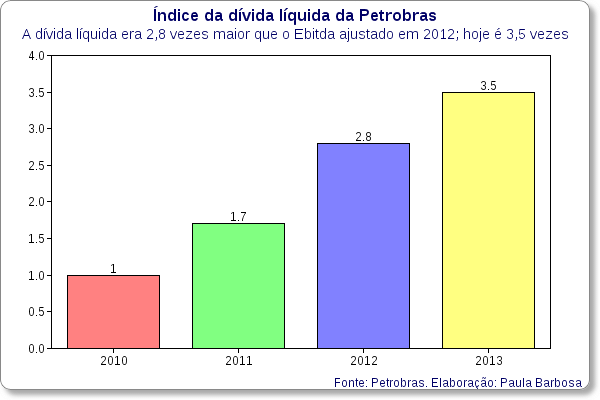

Por isso, Barbosa sugere que olhemos não só para o lucro, mas também para a relação entre a dívida líquida e o Ebitda ajustado. Ebitda é a sigla em inglês para “lucro antes do pagamento de juros, impostos, depreciações e amortizações”. O Ebitda ajustado, particularmente, elimina fatores extraordinários, como a compra ou venda de ativos da empresa.

Em 2010, a dívida líquida era igual ao Ebitda ajustado. Hoje, ela é 3,5 vezes maior, de acordo com dados levantados por Barbosa.